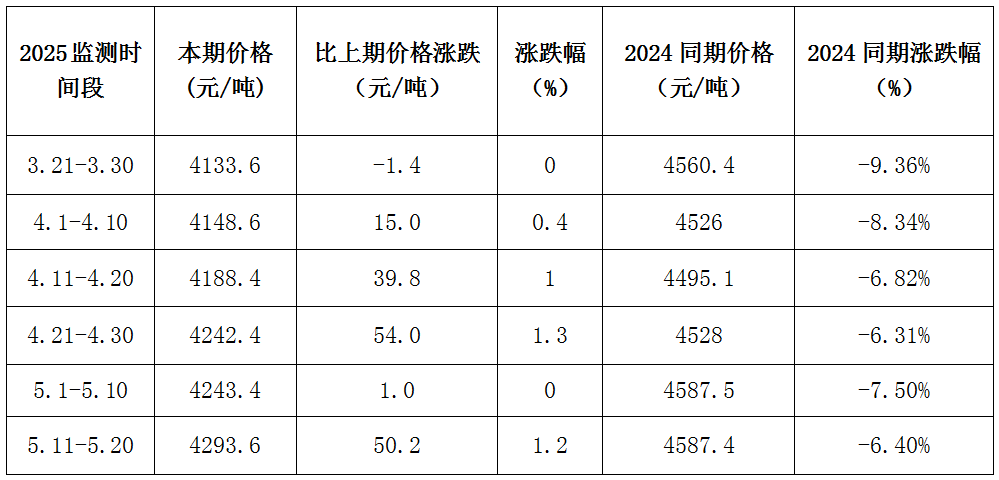

根据国家统计局监测数据显示,全国流通领域2025年4、5月份我国国产大豆(主要用于食品)现货价格呈现稳中偏强的运行态势。

现货方面:我国食品大豆市场的运行主要受国际市场、国内政策调控、市场供求及资金和消息的炒作等多方面影响。从长期供需格局看,我国食品大豆年消费量维持稳定增长,叠加种子用豆、芽豆需求及部分低品级大豆转榨油用途,国产大豆市场长期处于紧平衡状态。2022~2024年我国大豆增产,国产大豆供求相对宽松。4、5月份我国食品大豆价格稳中偏强运行,可能主要受以下因素支撑:国家持续强化粮食安全政策,通过稳定种植收益、调节市场供需增强市场信心,对价格形成托底效应;基层余粮逐步消耗,市场流通粮源减少,同时国储及地方储备通过轮换收购填补缺口,并依托价格托底机制稳定市场预期;临近传统青黄不接时期,部分贸易商释放“缺粮”信号并采取惜售策略,人为调控短期供应节奏,推动现货价格阶段性走强(市场实际流通粮源仍显充足);中美关税下调可能降低进口大豆成本,短期内或促使美豆到港量增加。不过,由于国产非转基因大豆在食品领域具有刚性需求特性,流通环节受进口冲击相对有限,价格仍保持较强韧性。

期货方面:豆一期货的主要影响因素是多方面、复杂的,包括市场供求、国内相关政策、资金和消息的炒作、相关商品期货联动等。豆一因国内政策主导和非转基因食品属性,其价格形成机制与美豆、豆二(转基因贸易市场)存在显著差异,联动性相对较弱,但在极端供需矛盾或政策外溢下,仍可能间接传导。4、5月份豆一期货呈现先上行后平稳的走势,可能主要受以下因素驱动:首先,进口关税政策调整导致采购成本显著上升,直接放大了豆一期货市场的短期波动幅度。其次,国内进口替代需求的集中释放与产业扶持政策形成协同效应,共同推动了豆一期价的阶段性上涨。此外,部分贸易商通过释放供应趋紧的市场信号,并采取主动控量销售的策略,人为制造了短期供需错配格局,进一步助推了期货市场价格上行。值得注意的是,尽管市场实际可流通粮源仍保持充足状态,但上述因素仍对价格形成支撑。最后,中美贸易关系的阶段性缓和使得市场普遍预期后续美豆进口量将明显增加,这一预期对国内豆一期货价格构成了上行阻力。

豆二期货是以进口为标的物的期货合约,其价格受供需关系、市场交易情况等因素影响,一般来讲豆二期价跟美豆期价方向应该是基本一致的。4、5月豆二期货呈现“先稳―上行―下行―趋稳”的走势,其价格波动主要反映多空力量的阶段性博弈:4月份,受中美贸易政策观望情绪影响,叠加巴西大豆到港节奏平稳,期货价格维持窄幅震荡格局。进入5月上旬,在中美关税政策释放积极信号和美国中西部种植带干旱预期的双重提振下,期价迎来快速拉升行情。5月中旬后,随着南美新作丰产预期逐步兑现,市场开始进入阶段性回调。美豆期货主要受国际形势、USDA报告、资金和消息炒作、气候等因素影响。4、5月份美豆期价呈现“探底回升-稳步走强”的走势格局,可能主要受以下因素交替影响:4月初虽受中美关税摩擦压制,但在南美大豆替代供应支撑下,价格因中国潜在采购需求和天气炒作预期企稳;4月中下旬随着美豆播种顺利推进和巴西收获尾声,供应压力缓解;5月中旬中美关税协议达成直接提振中国进口需求,叠加美豆播种进度超预期消除新作不确定性,形成“政策面与基本面”双轮驱动的共振上涨行情。

大豆

当前位置:首页 - 市场行情 - 大豆

4、5月份全国流通领域食品大豆价格统计分析

转自中华粮网

版权所有:通辽粮食行业商会 电话:(0475)8234669

商会地址:内蒙古自治区通辽市科尔沁区建国路世基大厦十五层

E-mail:tllssh@126.com 蒙ICP备19002393号-1 技术支持:万博网

商会地址:内蒙古自治区通辽市科尔沁区建国路世基大厦十五层

E-mail:tllssh@126.com 蒙ICP备19002393号-1 技术支持:万博网