2024年10月全球小麦市场与贸易报告

2024/25年度概述

本月全球产量下调,但仍处于创纪录水平,其中欧盟、俄罗斯、印度和巴西的产量下调幅度最大。全球消费略有下降,但仍创纪录。印度、阿富汗和乌克兰的消费预测下调。全球贸易量下调,因为欧盟的下降仅部分被乌克兰的上调抵消。全球库存略有上调,但仍处于2015/16年度以来的最低水平。美国季节平均农产品价格保持不变,为5.70美元/蒲式耳。

小麦价格

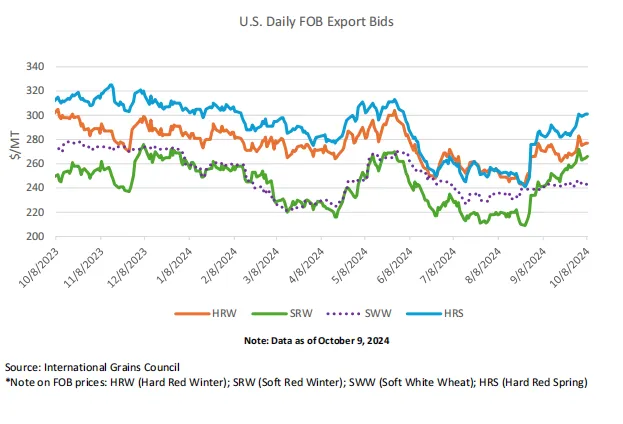

国内(美国):自9月WASDE报告发布以来,美国所有类别的小麦报价都有所上涨,以回应全球出口报价的上涨。硬红冬上涨7美元/吨,至277美元/吨,与黑海报价上涨一致。硬红春上涨19美元/吨,至301美元/吨,与加拿大报价上涨相呼应。由于对西半球的大量销售和发货,软红冬的价格上涨了24美元/吨,达到266美元/吨。软白冬上涨2美元/吨,至243美元/吨。

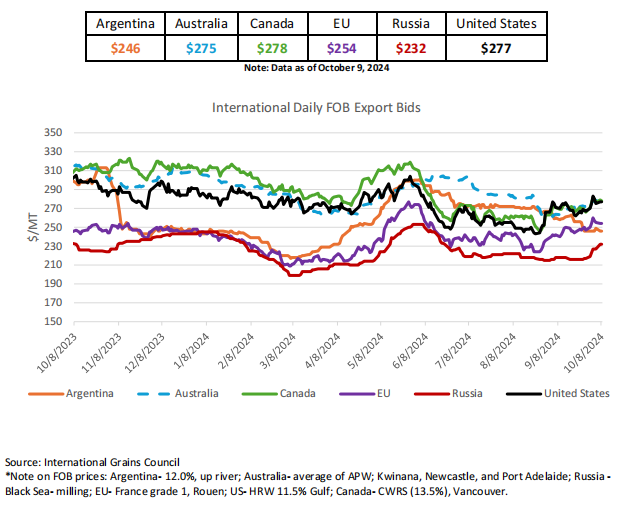

全球:自9月WASDE报告发布以来,全球出口商对北半球冬小麦种植的担忧,尤其是俄罗斯的干旱,大多报价坚挺。欧盟报价飙升14美元/吨,因产量预期降低导致供应收紧。俄罗斯报价也因供应减少而上涨14美元/吨,潮湿的条件阻碍了春小麦的收获,干旱的条件限制了2025/26年度冬小麦的种植。由于9月份降雨量有限,澳大利亚的报价上涨11美元/吨。随着春季小麦收成接近尾声,加拿大的报价上涨9美元/吨,与其他出口商一致。美国由于出口销售强劲,报价上涨7美元/吨。相反,阿根廷的报价下跌12美元/吨,因为一些种植区的及时降雨缓解了人们对2024/25年度即将到来的收成的担忧。

市场特征

尽管价格有竞争力,第一季度表现强劲,但2024/25年度黑海小麦出口将下降。

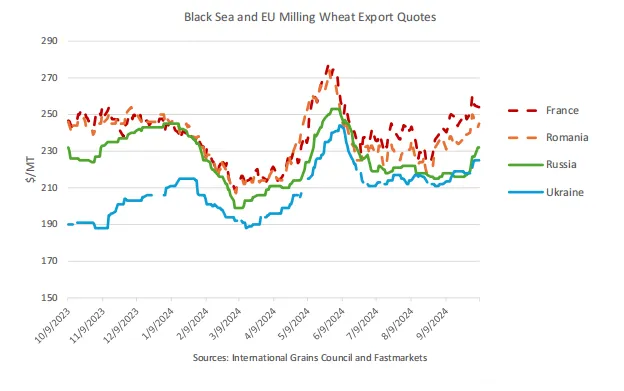

俄罗斯和乌克兰在2024/25年度出口季都有一个强劲的开局,这得益于与欧盟小麦相比具有竞争力的价格。欧盟小麦产量估计比去年下降9%,主要出口国法国小麦的产量和质量大幅下降。这使得俄罗斯和乌克兰将在2024/25年度第一季度(7月至9月)扩大在亚洲、中东和非洲主要欧盟市场的市场份额,尽管可出口供应量较小。

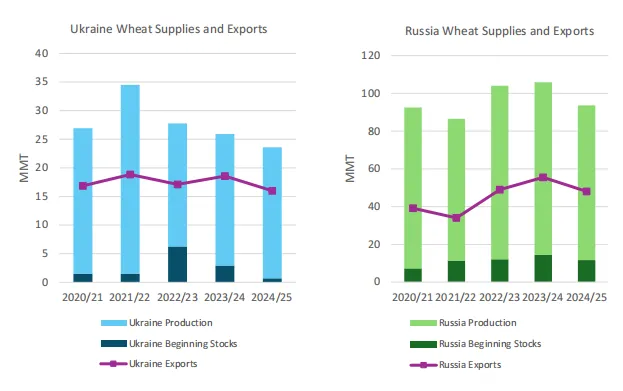

根据乌克兰农业政策部的数据,2024/25年度第一季度,乌克兰出口620万吨小麦,几乎是去年同期的两倍。乌克兰小麦产量本月下调60万吨,与去年相比几乎没有变化。然而,可出口供应处于十多年来的最低水平,因结转库存是20多年来最低的。尽管乌克兰的供应减少,但其具有竞争力的出口价格、继续进入黑海深水海港以及来自欧盟的竞争减少促使第一季度出口增加。虽然西班牙仍然是其最大的出口市场,但乌克兰显著扩大了对印度尼西亚、埃及、越南、阿尔及利亚以及亚洲和中东其他主要市场的出口。

乌克兰2024/25年度的出口量目前预计为1600万吨,仍比去年下降260万吨,因为预计其出口速度将在玉米收获后放缓,恢复到典型的季节性航运模式。

与此同时,据俄罗斯农业运输公司称,俄罗斯第一季度出口1470万吨小麦。尽管8月1日的出口量为560万吨,创下当月纪录,但一季度与去年同期相比略有下降。即使受到主要贸易伙伴土耳其和哈萨克斯坦的进口限制,俄罗斯也扩大了对埃及、肯尼亚、摩洛哥、尼日利亚、越南和其他市场的出口,在这些市场,法国有限的出口供应削弱了其竞争力。在经历了第一季度后的强劲,由于供应量比去年减少11%,俄罗斯的出口速度预计将放缓。事实上,SovEcon报告称,9月1日小麦库存比上年下降了14%。

俄罗斯粮食出口商联盟表示,鉴于担心国内使用的供应将受到快速出口速度的限制,它打算呼吁农业部修改下半年的出口配额分配。2024/25年度,俄罗斯小麦出口量预计为4800万吨,比上年减少750万吨。

(根据美国农业部报告编译)

商会地址:内蒙古自治区通辽市科尔沁区建国路世基大厦十五层

E-mail:tllssh@126.com 蒙ICP备19002393号-1 技术支持:万博网