近期,国内玉米市场期现走势较为平稳,现货市场北港即期平舱价2240元/吨左右,6月2270-2280元/吨,7月报价2300元/吨左右,维持近端偏弱远月偏强的市场格局。

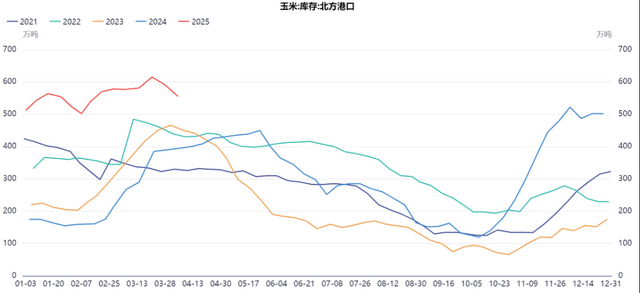

一、北港库存高位,降库速度不理想

据统计,目前北港库存量在500万吨以上,同比增加近55%,北方港口显性库存依旧维持较高位置。尽管近期集港量有明显下降,但下海量也在减少,整体降库速度仍显缓慢,显性库存的下降暂未能达到市场预期。这主要受到南北发运维持倒挂原因,使得港口库存积压问题依旧突出,仍需持续关注库存下降情况。

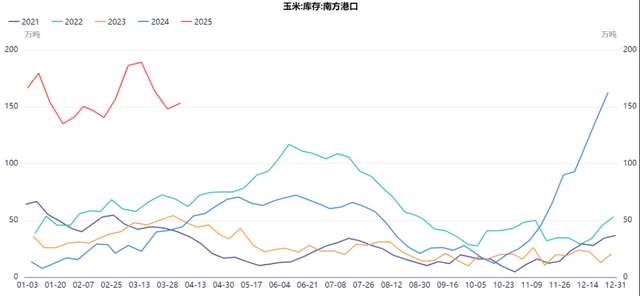

二、南港库存高位,饲企观望心态浓厚

广东港内贸玉米库存累库,到目前内贸玉米库存在165万吨左右,同比增加120万吨左右;全谷物库存目前275万吨左右,较前期高点下降23万吨左右。广东珠三角市场近期成交较为清淡,饲企采购心态观望情绪较为浓厚,近月多以随采随用为主,远月6-7月备货相对充足,加之当前南港库存高位,饲企更倾向于等待市场进一步明朗后再做决策,以避免库存积压和资金占用。截至4月16日珠三角即期成交约2250元/吨,北港平仓即期报价2210元/吨,推算至广东港大概在2310元/吨左右,南北即期发运倒挂50-60元/吨左右,短期港口维持高库存状态,预计倒挂局面持续。

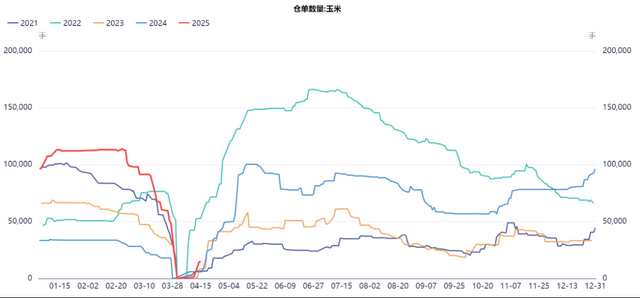

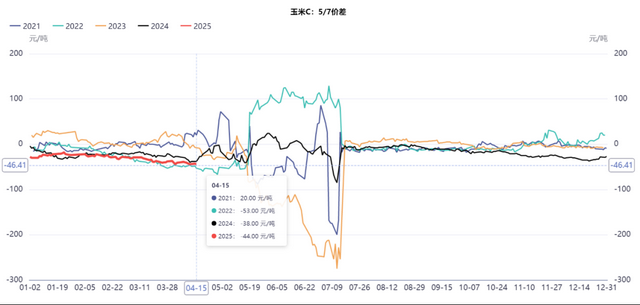

三、仓单同比大幅增加,仓单压力显著

新季上市以来,强预期弱现实行情持续,期货大幅升水现货导致玉米基差持续走弱,尤其是05合约一度给出80-100元的可观交割利润,吸引大量产业客户把握住盘面套利机会,产生大量仓单,仓单压力持续释放的过程中,需要5/7价差给出全成本覆盖来买入仓单,如果计算出的"full carry"值大于近月合约与远月合约之间的价差,理论上可以通过买近月合约、卖远月合约的方式进行无风险套利。

四、麦玉价差缩小,小麦替代增加

华北地区上量持续减少,贸易商挺价心态增强。与此同时,小麦市场即将面临新麦上市,陈麦腾库或将推动小麦价格出现下跌,导致麦玉价差进一步缩小。这使得小麦在饲料中的替代优势愈发明显,部分饲企开始继续增加小麦的使用比例,尤其体现在华中、华东地区。

此外,近期小麦干旱可能导致减产问题备受市场关注。调研反馈部分地区今年有部分小麦植株高45公分左右出穗,之前平均在75公分出穗,出穗时间早与雨水到来时间错配,叠加前期倒春寒,可能影响小麦产量,具体影响程度需要持续关注市场调研情况。

当前,国际粮食贸易环境复杂多变,考虑到当前贸易形势,玉米市场的预期供应依旧偏紧,玉米市场转折的节奏还需要持续关注南北港口显性库存、仓单压力的释放过程以及政策端南方进口玉米拍卖、小麦和稻谷的调控情况。