3月中旬以来,玉米期现货阶段性见顶,价格重心开始出现不同程度回落,因进口大幅减少中美互相加征关税也并未对玉米市场掀起任何波澜,市场利多消耗殆尽,关注焦点转向利空和压力。

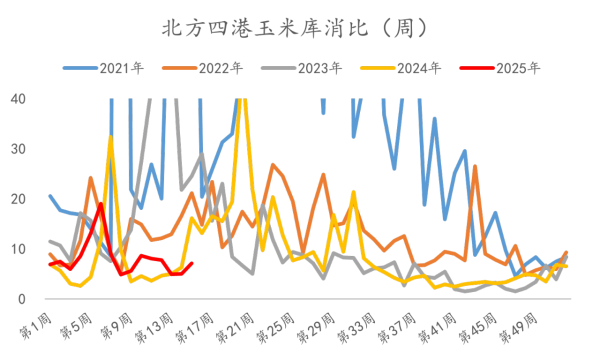

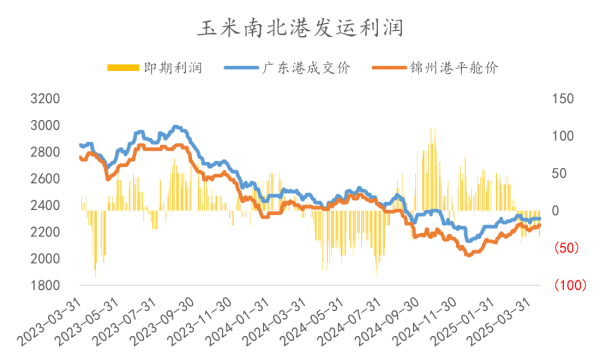

自新粮上市以来,因缺乏贸易商渠道库存的缓冲作用,北港库存一直居高不下,得益于较高的下海量,高企的库存压力对玉米的利空影响相对有限,从静态角度来看北港玉米高库存问题依旧突出,但从动态角度来看北港玉米库消比持续保持相对低位运行,目前北港库存出现拐点开始去库,但南北发运利润倒挂,下海量亦在减少,需要动态监测南北发运利润及下海量而并非港存单因素。

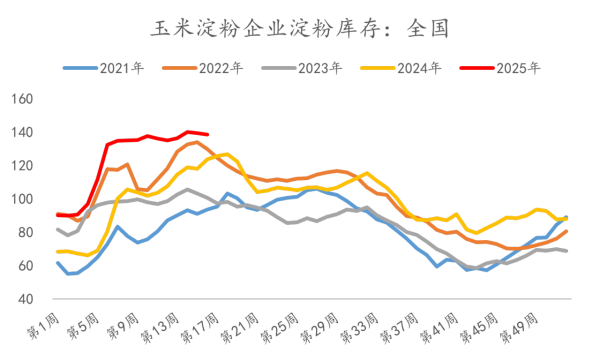

下游需求对玉米价格支撑正在减弱。深加工方面,淀粉下游需求表现平淡,加工企业淀粉库存高企,在行业利润持续亏损的情况下,玉米淀粉企业开机率也在持续地下降,截至4月17日,淀粉企业开机率较3月初下滑13.08百分点,但淀粉企业库存小幅增长0.9万吨,淀粉下游需求弱势情况可见一斑,玉米及淀粉正在陷入互相牵制的恶性循环,需要关注天气转热后淀粉下游需求启动情况对库存的去化缓解程度。

饲用消费需求方面,无论从官方还是市场资讯机构的数据来看,从24年2季度开始,能繁母猪的存栏量开始出现环比增长,饲料产量从24年8月份开始同比追平并逐步呈现小幅增长,配合饲料中玉米使用量也大幅提升,所以从“量”的方面来讲玉米消费并不悲观。但从“价”的方面来看,玉米价格可谓是前有埋伏后有追兵,一方面,猪价偏弱,养殖利润持续盈亏平衡线附近,蛋鸡养殖也陷入亏损状态,对饲料原料价格上涨形成压制,另一方面小麦市场供需宽松,随着玉米及豆粕价格上涨,小麦逐步出现替代优势,成为玉米价格的天花板,近期持续干旱天气将影响小麦分蘖成穗率和穗粒数锐减,进而严重影响产量。

期货方面,目前主力资金已经完成移仓换月,但05合约仍升水现货,且持仓上仍有约47万手同比偏高,仓单3月底按照交易所规定统一集中注销后目前正在按照新交割标准陆续注册,预计05合约仍将面临较大的交割压力,参考03合约临近交割月表现,将对现货及远月合约形成较为明显牵制。技术方面,玉米主力2507合约呈现头肩顶形态(趋势反转形态),需重点关注2290位置附近支撑情况。

(本文仅供参考,不构成任何投资建议)